Projet Backtest

Contexte

Dans le domaine de la finance de marché, de nombreuses ressources en ligne présentent des stratégies de trading censées générer des profits rapidement. Ces contenus mettent souvent l’accent sur les aspects opérationnels sans toutefois approfondir la rigueur statistique nécessaire à la validation de ces approches. Les données boursières, étant publiques et accessibles, offrent une opportunité concrète pour appliquer des méthodes d’analyse avancées et mieux comprendre les facteurs qui peuvent influencer la validité de ces stratégies.

Objectif

Mon objectif est de créer un outil qui permette d'appliquer la stratégie sur différents jeux de données en ajustant les paramètres si nécessaire. Les résultats d’un test doivent ensuite pouvoir être exportés pour être présentés de manière claire afin de trancher sur la rentabilité ou non de la stratégie testée en fonction des paramètres choisis. Pour l'exercice, j'ai testé une stratégie très court terme (scalping) sur le marché du Forex, basée sur les moyennes mobiles exponentielles (EMA).

Données utilisées

Les données utilisées proviennent de Forex XSB. Ce site permet de récupérer les 100 000 dernières cotations d'un indice sur différents intervalles de temps. Ainsi, on obtient directement le niveau de granularité nécessaire pour nos différentes analyses tout en pouvant remonter assez loin dans le temps. Ici, nous avons pris les cotations sur les intervalles de temps en 5 minutes, 4 heures et 1 jour, cela permet de tester la stratégie sur les 16 derniers mois.

Méthodologie

Pour analyser les données, j'ai suivi le processus suivant :

- Nettoyage et préparation des données sur Microsoft Excel : remplacement de certains caractères, suppression des colonnes inutiles, ajout de nouvelles colonnes pour la date et l’heure

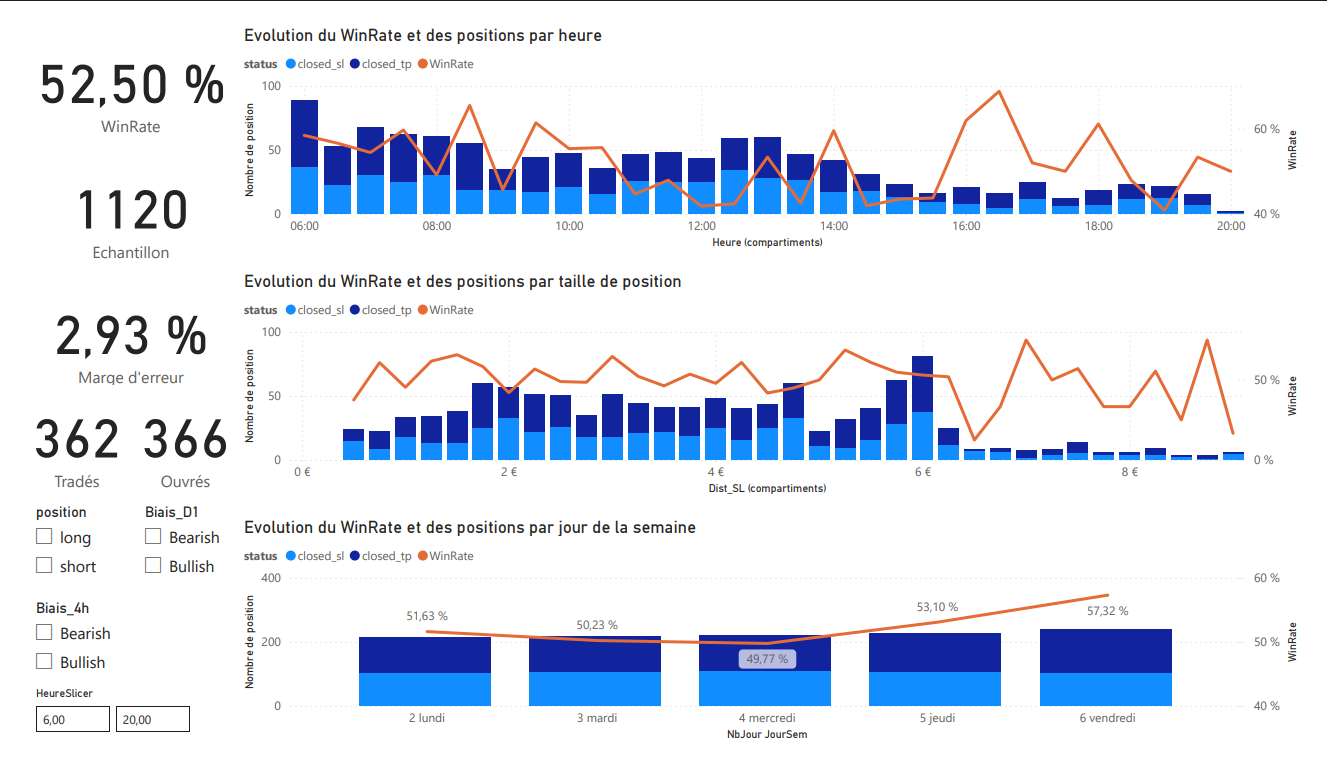

- Création de l'outil de test sur Python : à partir des données sur 5 minutes, l’outil teste la stratégie et fournit un journal de trading sous forme de tableau Excel ainsi qu’une première série d’indicateurs clefs : gain/perte net, taux de réussite de la stratégie, marge d’erreur, nombre de positions ouvertes, série maximum de pertes et perte financière associée.

- Création d’un rapport PowerBI pour affiner les résultats : prise en compte des unités de temps supérieures (4h, 1 jour) pour chercher des patterns supplémentaires en se basant sur les données du journal.

- 4. Affinage des paramètres en m'appuyant sur Python et PowerBI. Le paramétrage est réalisé dans l’outil Python et concerne les points suivants : pertes quotidiennes maximum, capital de départ, capital à risque, horaires de trading, ratio risque récompense, actif tradé.

Résultats clés

Evaluation des performances

Pour évaluer la stratégie, j’ai choisi de prendre en compte quatre indicateurs clefs :

- Le taux de réussite,

- Le nombre de positions ouvertes,

- Le nombre de pertes consécutives,

- La perte maximale enregistrée.

Le taux de réussite correspond aux positions ayant permis de réaliser un gain rapporté au nombre de positions ouvertes. Il doit être supérieur à un taux plancher définit par le ratio de risque récompense. Ce ratio correspond aux gains qu’on peut espérer réaliser en fonction du montant qu’on risque. Par exemple : si je peux gagner 2 chaque fois que je risque 1, mon ratio de risque récompense est de 1 pour 2. Mon taux plancher sera alors égal à 33,33%. Pour que la stratégie soit rentable, il faudra que son taux de réussite soit donc supérieur à ce taux plancher.

Le nombre de positions ouvertes correspond à la taille de l’échantillon. Il permet de calculer la marge d’erreur. Pour ce projet, j’ai calculé la marge d’erreur avec un indice de confiance de 95%. J’utilise cet indicateur pour calculer un taux de réussite corrigé avec une vision pessimiste. Pour le calculer, je soustrais la marge d’erreur au taux de réussite. Si le taux de réussite corrigé est supérieur au taux plancher, la stratégie est alors définie comme rentable. L’indicateur de rentabilité pour ce projet est donc l’écart entre le taux de réussite corrigé et le taux plancher. Plus l’écart est positif et élevé, plus la stratégie est rentable et fiable.

Enfin, les indicateurs relatifs au nombre de pertes consécutives et à la perte maximale enregistrée permettent d’ajuster la gestion du risque et du capital. Moins la stratégie a de pertes consécutives et moins la perte maximale enregistrée est importante, plus la stratégie est sûre.

Résultats

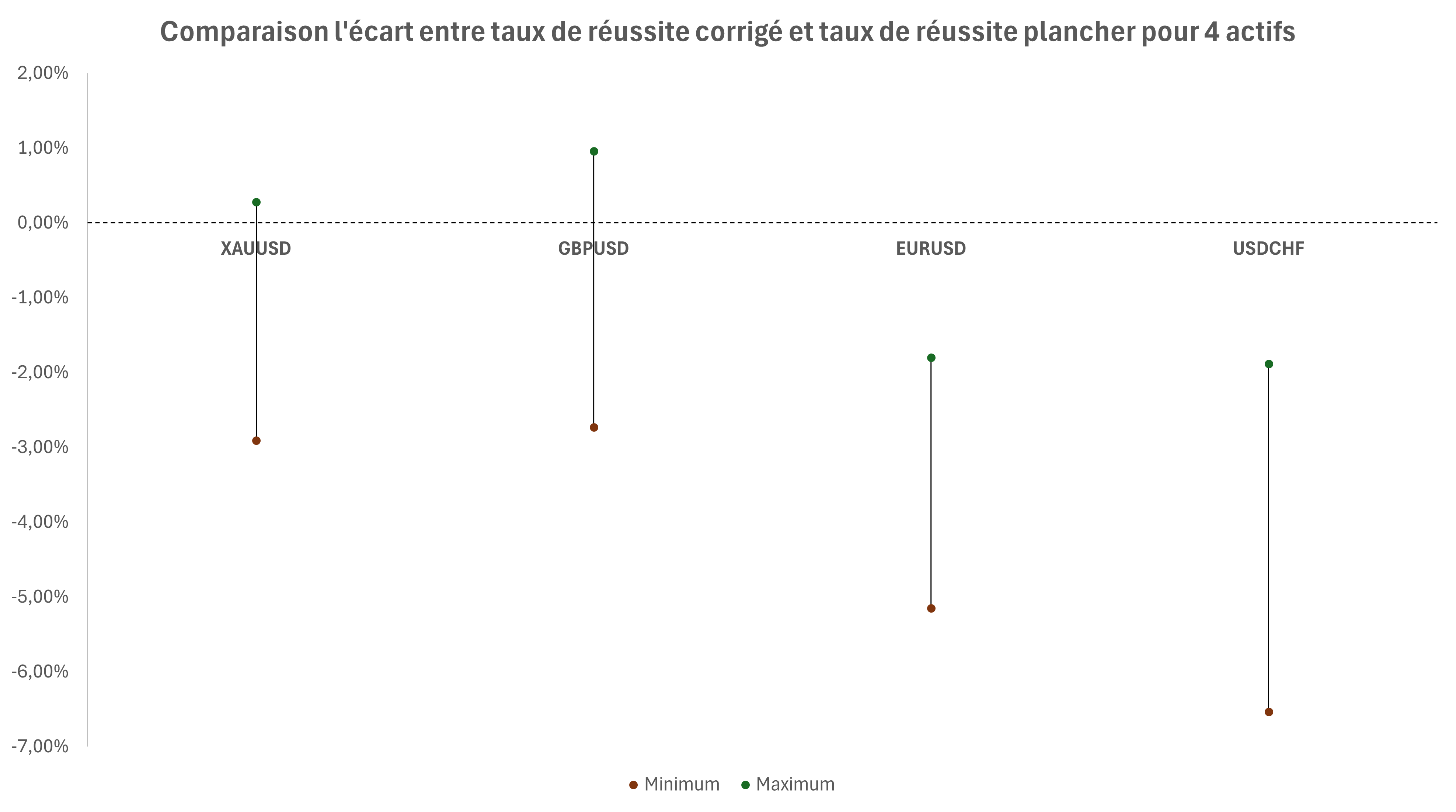

Le graphique ci-dessous présente un exemple de l’utilisation de l’outil pour 4 actifs. Les mêmes paramètres ont été testés pour chaque actif. Le point vert représente l’écart le plus positif entre le taux de réussite corrigé et le taux plancher, le point rouge, l’écart le plus négatif. La droite noire qui relie les deux points rassemblent ainsi tous les résultats obtenus pour chaque stratégie et permet de visualiser la différence entre la plus performante et la moins performante.

On peut ainsi voir que deux actifs permettent d’avoir des résultats positifs. Le XAUUSD dont la série de perte maximale s’élève à 9 pour 255,94€ et le GBPUSD qui obtient respectivement 12 et 147,81€ pour les mêmes indicateurs. Ainsi, avec le XAUUSD, on aura une stratégie assez rentable, avec des pertes cumulées assez importantes alors que le GBPUSD offrira une stratégie plus rentable avec une séries de pertes maximale plus longue.

Conclusions

Les modifications faites sur le paramétrage ne concernaient pas la stratégie. Quel que soit l'actif, celle-ci a toujours été utilisée de la même manière. Les ajustements effectués qui permettent d'avoir un résultat rentable ou non concernent exclusivement la manière dont la stratégie est appliquée : heures où la stratégie est appliquée, gestion du risque, gestion des entrées et sorties, gestion des pertes. Ainsi, ce ne sont pas les éléments sur la stratégie qui permettraient d'être rentable mais plutôt ceux sur sa mise en œuvre. Les résultats obtenus montrent que suivant l’actif et le paramétrage, la stratégie peut apporter des résultats très différents. La prise en compte de ces éléments est indispensable pour améliorer les prises de décision et mieux comprendre les résultats que peut produire la stratégie.

Limites

Cette analyse contient plusieurs limites qu’il convient de rappeler :

- Pour approfondir les résultats et obtenir des éléments plus précis il conviendrait d’élargir la plage temporelle du test. La granularité actuelle de l’analyse est cependant suffisante pour répondre aux objectifs mentionnés en début de projet,

- L’analyse pourrait être élargie à d’autres actifs qui pourraient présenter de meilleurs résultats, moins dépendants des paramètres d’exécution, dans ce cas, il serait plus intéressant d’automatiser le nettoyage des données en s’appuyant sur une macro VBA ou d’autres outils comme Dataiku,

- D’autres indicateurs pourraient être utilisés pour évaluer la validité de la stratégie (gain ou perte totale par exemple),

- D’autres stratégies pourraient être moins indépendantes des paramètres d’exécution, les conclusions actuelles ne sont pas généralisables.

Apprentissages

Ce projet m'a permis d'approfondir mes connaissances sur Python en créant un programme plus complexe. Pour avoir un outil opérationnel, j'ai utilisé la notation hongroise, ce qui a facilité le débuggage et j'ai adopté une architecture modulaire sur le script afin de pouvoir plus facilement décomposer les différentes actions de mon script. J'ai également mieux exploité les forces de Jupyter et ses possibilités avec les cellules. Pour les tests, le programme me fournissait des indicateurs clefs servant à prévisualiser l'intérêt d'un paramétrage. Si l'intérêt était validé, une autre cellule permettait l'enregistrement des résultats.

Pour en savoir plus

Vous trouverez ci-dessous le lien vers le projet. Dans ce dossier, vous trouverez des éléments complémentaires sur les outils utilisés (script Python, exemple de données utilisées, aperçu du rapport PowerBI, exemple de journal).

Projet BacktestAccueil